许多美国投资者面临一个投资难题:国债、股票、现金和公司债券的收益率似乎都差不多。这可能是因为风险资产的收益比往常低搭搭网,或者安全资产的安全性比往常低,甚至两者兼而有之。

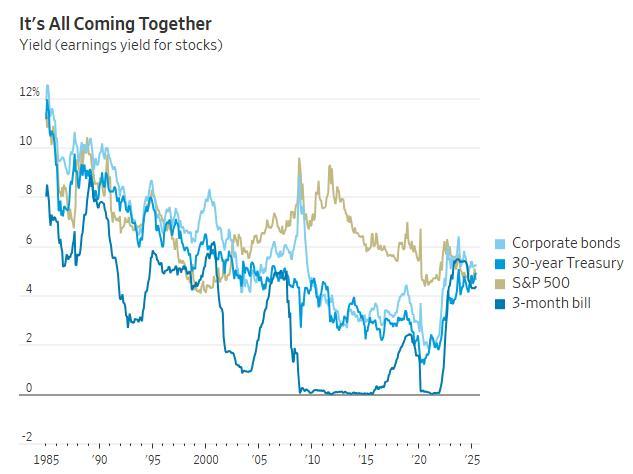

数据显示,美国主要资产的最高和最低投资收益率之间的差距是40年来最小的,这一差距自去年11月美国大选后就一直保持在低位。对比使用的是股票的盈利收益率、三个月期美债收益率、10年期和30年期国债收益率以及ICE BofA美国公司债券指数收益率。

这些收益率趋同的原因有两个:通胀和利润。由于美联储对2022年的通胀飙升做出回应,现金和政府债券收益率已升至接近2008年“全球大放水”时代之前的水平。高利润率和对盈利增长的押注推高了标普500指数的估值,压低了盈利收益率;企业强劲的资产负债表减少了对公司借款所要求的额外收益率。

如果投资者在过去几年中选择了股票而非债券,他们已经赚了很多钱。但眼下的收益率趋同给投资者留下了一个选择上的困境。与投资货币市场基金或短期国库券相比,将资金锁定在长期国债中没有多少额外回报;与贷款给政府相比,贷款给大公司也没有多少额外回报;股票需要达到一个永久性的更高盈利增长率,才能证明其远低于通常水平的相对于国债的额外盈利收益率是合理的。

因此,包括巴菲特在内的许多投资者更倾向于选择“现金为王”,至少在收益相当的背景下,现金的风险是最小甚至于为零的。如果美国投资者非要冒险,在股债市场上闯荡一番,则必须判断股票是否太贵,当前极高估值依赖未来超高盈利增长预期,相对于国债的传统安全边际极薄——美股的盈利收益率为 4.7%,而10年期国债收益率为4.4%。如果高增长落空,风险很大。事实上,华尔街预测明年和后年盈利增长将超过13%,几乎是长期平均水平的两倍。

此外,投资者还需要考虑国债是否更不安全。目前,美债收益率中包含的期限溢价已大幅升高至2014年以来的最高水平,表明投资者要求更高收益补偿来承担长债的风险。这既反映了波动性,也反映了通胀或违约风险。

正因为美国股债市场似乎都不靠谱,不少不甘平平无奇持有现金的风险投资者更青睐布局海外资产。过去几个月,一个投资策略在华尔街非常火热,即“ABUSA”——除美国外的任何地方。这个策略避免了所有美国资产收益率相似的问题,而将目光投向全球其他地区的股票。

Pictet Asset Management首席策略师Luca Paolini表示,美国、欧洲和日本的经济增长即将出现“大融合”。要从中获利,就要避开昂贵的美国股票和美元,在欧洲和日本寻找便宜货。他关注的趋同源于欧洲和日本更快的经济增长,以及美国更慢的经济增长。日本已经整顿了其沉寂的企业界,德国已放弃财政紧缩,并计划向经济注入资金,欧盟委员会也在讨论放松管制。美国经济放缓已经开始,关税壁垒和移民减弱相结合应会进一步减缓其增长。

Paolini强调搭搭网,这并不意味着欧洲的问题已经解决,日本已经永远摆脱了萎靡不振的状态,或者美国注定要失败。但当前的趋势确实是,欧洲和日本的前景比以前好,美国的前景比以前差。美国仍然会有溢价,但会少很多。

垒富优配提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯

推荐资讯